Revue Trimestrielle Q1 2026

Regardons en premier lieu notre thèse principale donnée en début d’année 2025 et réitérée durant l’année ;

À la fin du troisième trimestre de 2025, nous mentionnions que, pour illustrer nos attentes pour les mois à venir, il était pertinent de se référer au cycle observé entre 2020 et 2022 : un rebond post-COVID soutenu, suivi d’un repli marqué tout au long de l’année 2022. Nous privilégiions alors un scénario de progression graduelle des marchés, éventuellement suivie d’une phase de croissance plus modérée.

Lors de notre revue trimestrielle du quatrième trimestre de 2025, ce scénario de base demeurait inchangé et s’inscrivait dans la continuité de notre lecture précédente. Nous anticipions toujours une dynamique similaire, soit un repli en début d’année, comme celui observé en 2025, suivi d’un rebond pouvant mener à de nouveaux sommets. Par la suite, nous envisagions une progression plus lente des marchés, susceptible d’évoluer vers une correction graduelle sur une plus longue période, dans un contexte de volatilité plus modérée.

Voici le graphique qui accompagnait cette analyse :

En date d’aujourd’hui :

Malgré le fait que la volatilité soit en nette hausse, la baisse dans les marchés demeurent très contrôlée. Nous approchons un moment clé car le prix du pétrole reste élevé, et le marché ne semble plus réagir à la baisse lorsqu’il y a de mauvaises nouvelles. Un des deux devra éventuellement revenir à la normale.

Rendements de marché – Q1 2026

Marché américain – S&P 500

En dépit d’un début d’année relativement constructif, le S&P 500 a terminé le trimestre en territoire négatif.

Le rendement total du S&P 500 au Q1 2026 se situe autour de ‑4,4 %.

Janvier–février : progression modérée, portée par un élargissement du leadership boursier au‑delà des méga‑caps.

Mars : correction marquée, liée à l’escalade du conflit avec l’Iran, à la fermeture du détroit d’Ormuz et à la flambée du prix du pétrole, qui a ravivé les craintes d’inflation et de resserrement monétaire.

Marché canadien – S&P/TSX

Le marché canadien a, une fois de plus, bénéficié de sa forte pondération en ressources naturelles.

Le S&P/TSX Composite a affiché un rendement d’environ +3,9 % au T1 2026, soutenu par la vigueur du secteur de l’énergie et des matériaux.

La hausse du pétrole a directement favorisé les producteurs canadiens et, par ricochet, l’indice dans son ensemble.

Le Canada illustre bien comment un choc pétrolier peut être négatif pour les importateurs nets, mais relativement favorable pour un marché exportateur de ressources.

Marchés émergents – MSCI EM

Les marchés émergents ont mieux résisté que les marchés développés, malgré leur sensibilité historique aux chocs pétroliers et au dollar américain.

Selon les données de marché, le MSCI Emerging Markets a terminé le trimestre autour de ‑0,1 %, surperformant les marchés développés (environ ‑3,5 %).

La résilience de certaines régions exportatrices de matières premières et la reprise manufacturière en Asie ont amorti le choc.

Le rôle central de l’Iran, du détroit d’Ormuz et du pétrole

Le cœur du trimestre se situe dans la dynamique géopolitique au Moyen‑Orient :

Conflit États‑Unis–Iran et attaques sur les infrastructures énergétiques régionales.

Fermeture du détroit d’Ormuz, par lequel transite environ 20 % du pétrole mondial, perturbant fortement l’offre.

Sur le plan des prix :

Le prix du pétrole a progressé de plus de 70 % sur le trimestre, avec une envolée d’environ 50 % sur le seul mois de mars, portant le baril vers les plus hauts niveaux depuis 2022.

Cette hausse a eu plusieurs conséquences macro‑financières :

Inflation : la remontée des coûts de l’énergie s’est rapidement transmise aux anticipations d’inflation, alors même que les indicateurs sous‑jacents (Core PCE, inflation à la production) montraient déjà des signes de raffermissement.

Banques centrales : le marché est passé d’un scénario de 2–3 baisses de taux de la Fed en début d’année à un scénario sans baisse, avec même la possibilité d’une hausse si les pressions inflationnistes persistaient.

Courbes de taux : les obligations gouvernementales, en particulier les maturités courtes, ont été sous pression, reflétant la réévaluation rapide du sentier de taux directeurs.

Pourquoi le prix du pétrole est si important pour les marchés

Le pétrole agit comme un canal de transmission direct entre géopolitique, inflation et valorisation des actifs :

Sur les actions :

Négatif pour les secteurs à forte intensité énergétique (industrie, transport, consommation discrétionnaire).

Positif pour les producteurs d’énergie et certains marchés exportateurs (comme le Canada), ce qui explique la surperformance relative du S&P/TSX par rapport au S&P 500 au T1 2026.

Sur les obligations :

La hausse du pétrole renforce les anticipations d’inflation, ce qui pèse sur les obligations nominales et retarde les cycles de baisse de taux.

Sur les devises :

Soutien aux devises de pays exportateurs de matières premières, pression sur celles des importateurs nets.

Pour un portefeuille diversifié, le pétrole n’est pas seulement une matière première : c’est un indicateur de régime macroéconomique. Un choc pétrolier durable modifie la trajectoire attendue de l’inflation, des taux et, par conséquent, des multiples de valorisation.

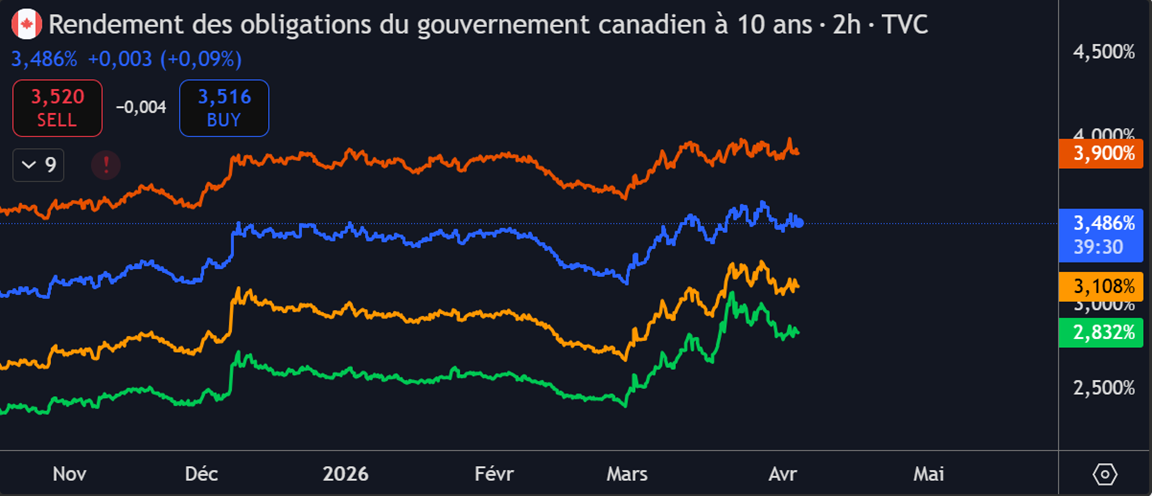

Qu’en est-il des taux d’intérêt ?

Du côté des taux d’intérêts, rien d’anormal dans le mouvement depuis mars. Une hausse menée par le stress causé par la guerre et les conséquences possible sur me marché. Les taux d’intérêts et le marché sont souvent interreliés : une baisse des taux dans le marché encourage un rebond dans les actions.

2 ans : Vert, 5 ans : Jaune, 10 ans : Bleu, 30 ans : Orange

Conclusion

En somme, le premier trimestre de 2026 s’inscrit pleinement dans le scénario que nous avions anticipé au cours de 2025. Malgré une remontée marquée de la volatilité, les marchés demeurent ordonnés et réagissent de manière cohérente aux pressions macroéconomiques, notamment celles liées au choc pétrolier.

À court terme, l’évolution du prix du pétrole et des anticipations d’inflation continuera de dicter la direction des marchés et des politiques monétaires. Dans ce contexte, notre scénario de base demeure inchangé : un environnement de marché caractérisé par des phases de rebond suivies d’une progression plus modérée, avec un risque de correction graduelle à plus long terme.

Revue Trimestrielle Q1 2026, par Comtois & Léonard - Gestion Privée, 7 avril 2026