Édition janvier 2026 - La minute financière & revue annuelle 2025

Ce mois-ci, La Minute Financière vous réserve un petit bonus : une revue complète de 2025. Un petit extra pour tout comprendre et démarrer 2026 avec une longueur d’avance !

L’année 2025, forte en opportunités, que 2026 nous réserve-t-elle?

Une autre année qui est officiellement finie. Une autre année à vivre une correction (et des émotions) extrêmes avant un rebond aussi extrême. Alors que les mauvaises nouvelles continuent de se multiplier, les bourses mondiales prouvent encore une fois pourquoi l’économie et la bourse sont 2 bêtes différentes.

Regardons d’abord un bref sommaire de ce qui s’est passé ;

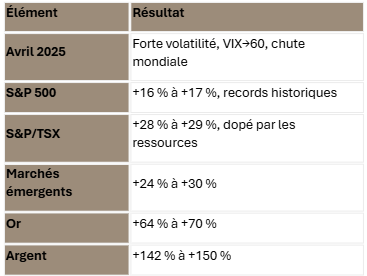

Avril 2025 : un mois de choc et de volatilité extrême

Avril 2025 restera comme l’un des épisodes les plus violents des marchés depuis la pandémie.

Déclencheur :

Le 2 avril 2025, l’administration Trump annonce une vague de tarifs massifs sur une multitude d’importations, un événement baptisé « Liberation Day ». Cette décision déclenche :

une panique boursière mondiale,

un effondrement presque instantané de nombreux indices,

un VIX grimpant jusqu’à 60,

le début d’un krach boursier qui durera jusqu’au 8 avril.

L’ampleur du déclin :

En quatre jours seulement, le marché efface plus de 3 000 milliards $ de capitalisation.

Le mouvement s’accompagne d’un recul simultané des actions et des obligations, phénomène rare hors crise majeure.

Le rebond, un V inversé spectaculaire :

Dès le 8 avril, les marchés cessent de chuter après l’annonce d’une pause de 90 jours sur les tarifs.

Résultat, une reprise rapide :

Le S&P 500 rebondit de +9,5 % entre le 8 et la fin du mois.

L’indice termine finalement avril à –0,7 %, bien mieux qu’attendu au cœur de la crise.

Mai à décembre, le vrai redressement

Le retournement se transforme en rallye quasi ininterrompu, alimenté par :

L’assouplissement des tensions commerciales,

Plusieurs baisses de taux de la Fed au second semestre,

Un regain d’appétit pour le risque.

À partir de juin, le S&P 500 et le Nasdaq enregistrent même de nouveaux sommets historiques.

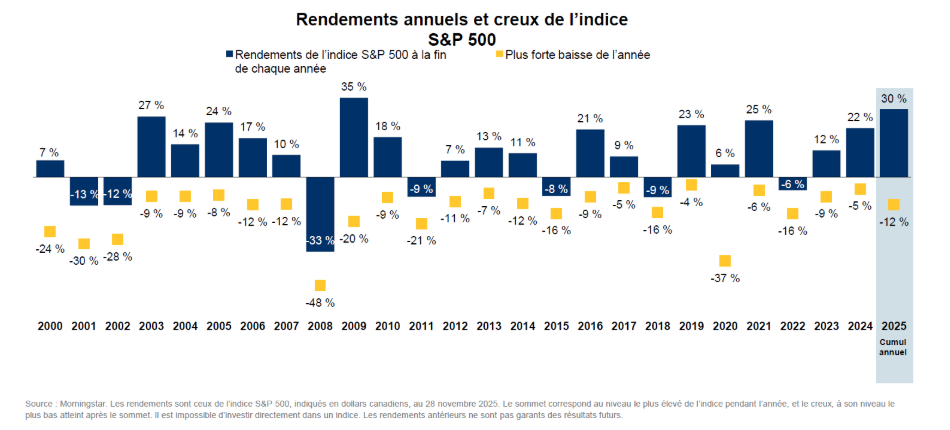

Performance du S&P 500 en 2025 :

Malgré un printemps chaotique, l’année se termine bien :

+16,4 % selon les mesures ;

Troisième année consécutive de gains à deux chiffres, un phénomène rare.

Clôture autour de 6 845 points, un record historique.

Sous-performance vs les marchés canadiens et émergents

S&P/TSX : la grande vedette de 2025

Le TSX a surpassé presque tous les marchés développés :

+28 % en 2025, sa meilleure année depuis 2009.

Propulsé par les secteurs :

minier (or, argent, uranium),

énergie,

services financiers.

Marchés émergents : retour en force

Les marchés émergents (MSCI EM) ont connu une année exceptionnelle :

+24 % à +30 % selon les indices et devises.

Certaines régions ont explosé :

Grèce +44 %,

Chili & République tchèque très solides,

Forte reprise de la Chine en fin d’année grâce à des mesures de stimulus.

Pourquoi cette performance ?

Affaiblissement du dollar US, qui allège la dette en USD et attire les flux vers les EM.

Baisse des taux dans plusieurs pays émergents.

Intensification des investissements dans l’IA en Corée et Taïwan.

Métaux précieux : une année historique, la meilleure depuis 1979

2025 a été l’année des métaux précieux, au point d’éclipser presque tous les actifs traditionnels.

L’or

+64 % à +70 %, jusqu’à dépasser 4 500 $/oz pour la première fois de l’histoire.

Propulsé par :

achats massifs des banques centrales,

dollar faible,

tensions géopolitiques,

multiples baisses de taux.

L’argent

Superstar de l’année : +142 % à +150 %, un record absolu.

Forte demande industrielle (technologie, solaire, batteries),

Pressions d’offre limitées et épisodes de “short squeeze”.

Le platine et palladium

Platine : +127 %

Palladium : +77 %

Résumé global de l’année 2025

Notre scénario de base pour l’année 2026 continue de s’aligner avec celui que nous favorisions en 2025. Un repli en début d’année, comme observé en 2025, suivi d’un rebond qui nous mènerait à de nouveaux sommets. Nous envisageons maintenant la suite : une lente montée des marchés qui entrera éventuellement dans une correction plus lente sur une plus longue durée, en l’absence de volatilité.

Quel secteur favorisé cette année?

Nous sommes d’avis que les gagnants de 2025 continueront de bien performer face aux autres secteurs du moins jusqu’en mi-2026 :

Les titres de semi-conducteurs*

Le secteur financier (les banques en particulier)

Les métaux précieux

*Les titres de semi-conducteurs demeurent à risque face aux tensions géopolitiques croissantes. La Russie qui s’en prend à l’Ukraine, les États-Unis qui s’impliquent maintenant au Venezuela et si la Chine décidait finalement de prendre Taiwan par la force? Il est important de rester ouvert d’esprit face aux possibilités d’un tel scénario et l’implication que cela aurait sur la production de micro-processeurs à court terme. À noter que NVDA représente 7,3% du S&P500, et donc, de plusieurs portefeuilles de placement indiciels. NVDA manufacture ses produits majoritairement à Taiwan auprès de la compagnie TSMC.

La situation sur le Venezuela

Il a une semaine seulement, les États-Unis réussissaient un coup de théâtre au Venezuela et on parlait déjà de guerre qui se préparait. Une semaine plus tard, cette nouvelle est déjà oubliée dans le monde et mise à part les compagnies énergétiques américaines, le marché ne semble pas avoir réagi à cette nouvelle. Ceci est un simple rappel que les nouvelles dans le monde, les guerres, n’ont pas d’impact sur le marché si la volatilité ne bouge pas en avance de ces événements.

Prenons la volatilité de la volatilité comme signe pour bien se positionner : si nous regardons les deux dernières corrections de plus de 5% dans le marché, les jours qui ont précédé ces événements (encerclés en rouge) ont démontré un appétit par les gros joueurs de se couvrir, contrairement aux jours précédant l’opération au Venezuela (en vert sur le graphique). En d’autres termes, nous sommes présentement dans un régime où il y a peu de demande de couverture ce qui favorise une continuation à la hausse dans le marché. Cela pourrait changer si les États-Unis sont amenés à rembourser les tarifs douaniers imposés. Une décision de la Cour Suprême est en attente à ce sujet.

Comment générer des rendements supplémentaires chaque année?

Une chose que nous continuons fortement d’encourager, mise à part les prélèvements systématiques, est de mettre la peur de côté lorsqu’il y a une baisse importante dans les marchés. Lorsque ces occasions se présentent, elles permettent en effet d’améliorer notre coût moyen en plus de générer des rendements supplémentaire à ce qu’on obtiendrait avec la stratégie d’achat et de maintien des positions.

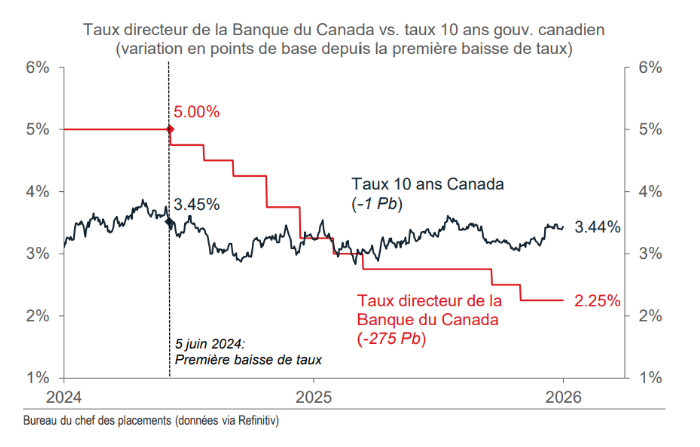

Refinancement en 2026? Voici à quoi s’attendre :

Des baisses de taux en 2026 ? Peu probable.

Les projections actuelles suggèrent très peu de chances de nouvelles coupures de taux en 2026. La tendance dominante dans les analyses économiques indique plutôt :

1. Un maintien du taux directeur autour de 2,25 % pendant la majeure partie de 2026

La plupart des grandes institutions financières prévoient que la Banque du Canada gardera le taux stable autour de 2,25 % tout au long de l’année. Elles estiment que l’essentiel du cycle d’assouplissement est derrière nous.

2. Un cycle d’assouplissement déjà complété en 2025

La Banque du Canada a procédé à environ 100 points de base de baisses en 2025, ce qui place maintenant le taux au bas de sa fourchette “neutre”. Elle juge ce niveau “à peu près le bon” pour maintenir l’inflation dans sa cible, ce qui réduit la probabilité de nouvelles baisses.

3. Les économistes entrevoient plutôt une longue pause — voire un risque de hausses

Plusieurs prévisionnistes parlent d’un “long plateau” où la Banque du Canada attendra de voir comment l’économie évolue.

Certains (p. ex. Scotiabank et Banque Nationale) envisagent même une légère hausse du taux d’ici la fin de 2026 si l’inflation persiste ou que les pressions économiques augmentent.

4. D’autres institutions (CIBC, BMO) prévoient toujours 0 à 2 petites baisses, mais ce n’est plus le scénario central

Quelques banques évoquent la possibilité de 0 à 50 points de base de baisses additionnelles, mais elles restent minoritaires et prudentes, considérant l’incertitude économique liée notamment :

aux tensions commerciales (CUSMA),

au ralentissement de la croissance,

et à la trajectoire de l’inflation.